26 / 28

26 / 28

84

ΑΣΦΑΛΙΣΤΙΚΗ ΜΕΤΑΡΡΥΘΜΙΣΗ ΚΑΙ ΝΟΜΙΚΑ ΕΠΑΓΓΕΛΜΑΤΑ

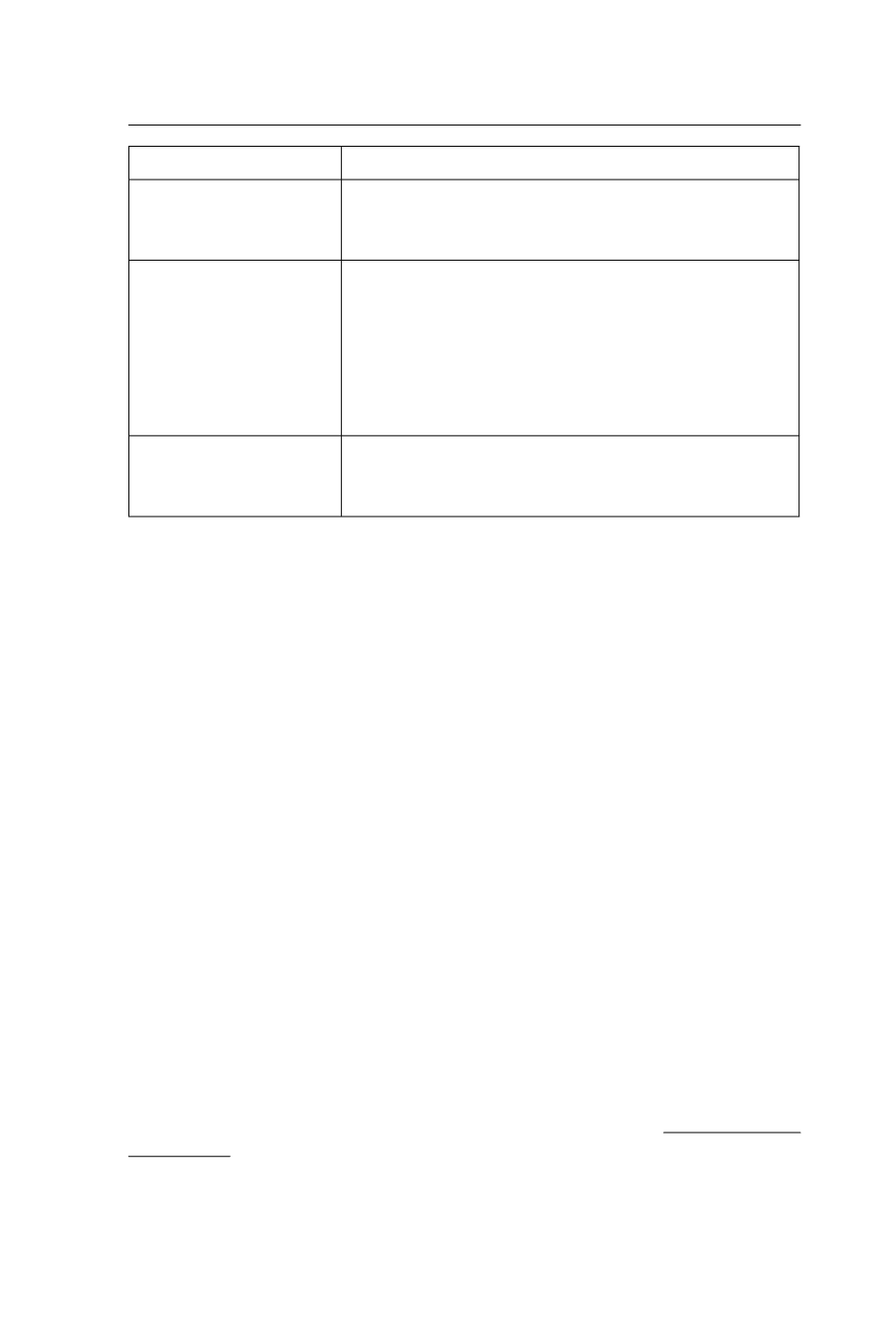

ΠΕΔΙΟ ΣΤΗΝ Α.Π.Δ.

ΠΕΡΙΓΡΑΦΗ ΚΑΤΑΧΩΡΗΣΗΣ

(42)

ΣΥΝΟΛΙΚΕΣ

ΕΙΣΦΟΡΕΣ

Το άθροισμα των ποσών των πεδίων (40) + (41)

(43)

ΕΠΙΔΟΤΗΣΗ

ΑΣΦΑΛΙΣΜΕΝΟΥ

Το ποσό που έχει παρακρατηθεί ως ασφαλιστική ει-

σφορά μέσω της διαδικασίας γραμματίων προείσπρα-

ξης ανά δικηγορική πράξη ή παράσταση, με εντολή

του εργοδότη, εντός της μισθολογικής περιόδου της

Α.Π.Δ. το οποίο – στην καταχώρηση – δεν δύναται

να υπερβαίνει το ποσό εισφορών ασφαλισμένου (πε-

δίο:40). Βλέπε ΠΑΡΑΤΗΡΗΣΗ

(46)

ΚΑΤΑΒΛ. ΕΙΣΦΟΡΕΣ

Το ποσό των εισφορών που προκύπτει από την αφαί-

ρεση Συνολικές Εισφορές (πεδίο:42) μείον Επιδότη-

ση Ασφαλισμένου (πεδίο:43)

Σχόλιο:

Στην περίπτωση που το ποσό από παρακρατήσεις εισφορών μέσω των γραμμα-

τίων προείσπραξης της δηλωθείσας μισθολογικής περιόδου υπερβαίνει το πο-

σό εισφορών που αναλογεί στον Ασφαλισμένο, στο πεδίο (43) υποχρεωτικά κα-

ταχωρείται - ως προαναφέρθηκε - ποσό ίσο με τις εισφορές Ασφαλισμένου, ενώ

το υπολειπόμενο ποσό μεταφέρεται στην επόμενη μισθολογική περίοδο. Αυτο-

νόητο είναι ότι, στην περίπτωση που για την δηλωθείσα μισθολογική περίοδο

δεν έχουν εκδοθεί γραμμάτια προείσπραξης, ούτε υπάρχει προς μεταφορά ποσό

προγενέστερης περιόδου, δεν καταχωρείται ποσό στο πεδίο (43) - συνεπώς οι

εισφορές καταβάλλονται στο ακέραιο. Για τη διαδικασία ελέγχου από την αρμό-

δια Υπηρεσία του ΕΦΚΑ πρέπει οι υπόχρεοι εργοδότες - εκτός των λοιπών πα-

ραστατικών που ισχύουν για τον έλεγχο της απασχόλησης - να τηρούν τα παρα-

στατικά των παρακρατήσεων ανά απασχολούμενο δικηγόρο με έμμισθη εντολή,

προκειμένου να προσκομίζονται στην αρμόδια Υπηρεσία όταν ζητηθούν. Τονί-

ζεται ότι, η τήρηση των παραστατικών είναι απαραίτητη στο παρόν στάδιο προ-

κειμένου να συμπληρώνονται από τους εργοδότες – εντολείς τα ποσά παρακρά-

τησης στα αντίστοιχα πεδία της Α.Π.Δ. Διευκρινίζεται ότι μετά την υποβολή των

Α.Π.Δ. από τους εργοδότες - εντολείς για τις εγγραφές που αφορούν δικηγόρους

με έμμισθη εντολή (Κ.Α.Δ.: 0810) θα πραγματοποιούνται σε κεντρικό επίπεδο

(Ο.Π.Σ./τ. Ι.Κ.Α.-Ε.Τ.Α.Μ.) συγκριτικοί έλεγχοι δηλωθέντων ποσών παρακρα-

τήσεων από γραμμάτια προείσπραξης στο πεδίο (43) της Α.Π.Δ. και υποβλη-

θέντων μέσω των Δικηγόρων συλλόγων ποσών, ώστε να ελέγχεται η ορθότητα

των δηλωθέντων.

Για την κατανόηση των ανωτέρω που αφορούν την διαχείριση της παρακράτη-

σης εισφοράς μέσω γραμματίων προείσπραξης παραθέτουμε το

ακόλουθο ΠΑ-

ΡΑΔΕΙΓΜΑ

: