11 / 22

11 / 22

ΠΙΝΑΚΕΣ

1, 2, 3

ΠΙΝΑΚΕΣ 4Α, 4Β,

4Γ, 4Δ, 4Ε, 4ΣΤ, 4Ζ

ΠΙΝΑΚΕΣ

5, 6

ΠΙΝΑΚΑΣ 7

ΠΙΝΑΚΕΣ

8, 9, 10, 11

ΕΝΤΥΠΟ Ε9

ΠΑΡΑΔΕΙΓΜΑΤΑ ΕΝΤΥΠΟ Ε3

Α. Γενικές παρατηρήσεις

Για το φορολογικό έτος 2016, όπως άλλωστε κάθε χρό-

νο, οι φορολογούμενοι που αποκτούν εισόδημα από

επιχειρηματική δραστηριότητα και δεν απαλλάσσονται

από την τήρηση βιβλίων και στοιχείων, θα πρέπει να

συμπληρώσουν και να συνυποβάλλουν με τη δήλω-

σή τους, το έντυπο Ε3 και την κατάσταση φορολογι-

κής αναμόρφωσης. Το Ε3 θα πρέπει να συμπληρώσουν

και να υποβάλλουν επίσης, όσοι αποκτούν εισόδημα

από αγροτική επιχειρηματική δραστηριότητα ανεξάρτη-

τα από την τυχόν απαλλαγή τους από την τήρηση βι-

βλίων και στοιχείων.

Όλοι οι υπόχρεοι σε υποβολή του Ε3 θα πρέπει κατ’

αρχήν να συμπληρώσουν τις ενδείξεις πριν από τον πί-

νακα Α, προκειμένου να δηλώσουν την κατηγορία των

βιβλίων που τηρούν ή την αιτία απαλλαγής τους. Ειδικά

οι αγρότες θα πρέπει να δηλώσουν και την ένταξή τους

σε κανονικό ή ειδικό καθεστώς ΦΠΑ

ή την μη ένταξή

τους σε καθεστώς ΦΠΑ.

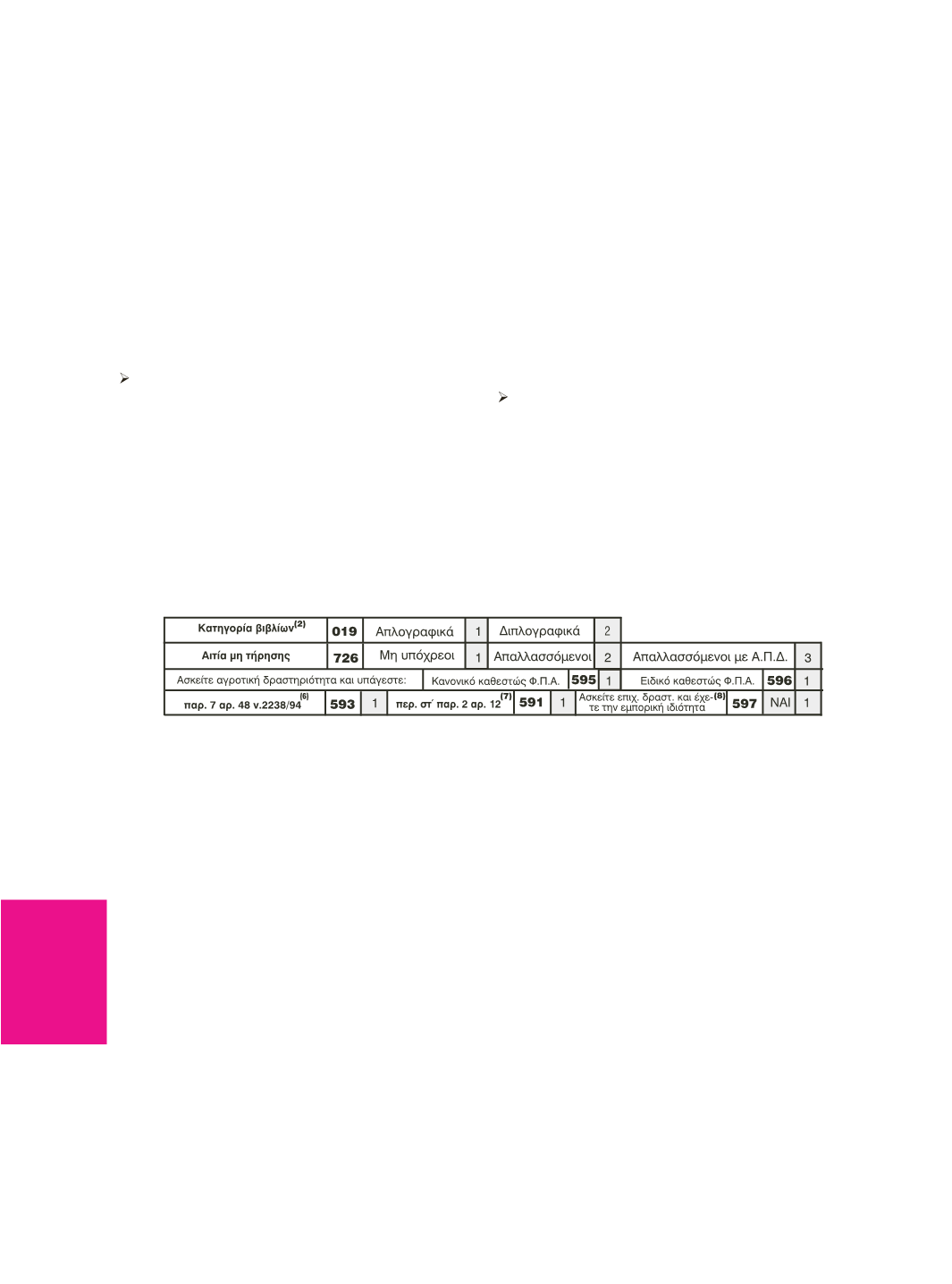

Ειδικά οι κωδικοί 019 και 705 θα είναι προσυμπληρω-

μένοι.

VΙ. Οδηγίες συμπλήρωσης του Εντύπου Ε3

φυσικών προσώπων που αποκτούν εισόδημα

από επιχειρηματική δραστηριότητα

Σε σχέση με τους υπολοίπους κωδικούς:

– Ο

κωδ. 593

αφορά συγγραφείς, μουσουργούς και

καλλιτέχνες ζωγράφους ή γλύπτες ή χαράκτες, των ο-

ποίων το εισόδημα που είχε προκύψει κατά τα προη-

γούμενα έτη από τα έργα της πνευματικής τους παρα-

γωγής κατανέμεται σε ίσα μέρη για να φορολογηθεί στο

έτος της κτήσης και στα τρία επόμενα έτη, σύμφωνα με

τις τότε ισχύουσες διατάξεις του άρθρου 48 του προη-

γούμενου ΚΦΕ (Ν 2238/1994). Το ποσό του εισοδήμα-

τος που αναλογεί στο φορολογικό έτος 2014 θα ανα-

γραφεί στον κωδικό 319 του πίνακα Ζ.

– Ο

κωδ. 591

αφορά τους φορολογούμενους που ενώ

αποκτούν κατ’ αρχήν εισόδημα από επιχειρηματική δρα-

στηριότητα, το εισόδημά τους θα φορολογηθεί με την

κλίμακα μισθωτής εργασίας, καθώς πληρούν τις σχετι-

κές προϋποθέσεις της περ. στ της παρ. 2 του άρθρου 12

του Ν 4172/2013.

– Ο

κωδ. 597

, αφορά τους ασκούντες επιχειρηματική

δραστηριότητα που έχουν την εμπορική ιδιότητα, προ-

κειμένου να μην εφαρμοστεί για αυτούς η διάταξη της

περ. στ' της παρ. 2 του άρθρου 12 του N 4172/2013. Ο

κωδικός αυτός αφορά φυσικά πρόσωπα για τα οποία,

δεν προέχει το στοιχείο της επιστημονικής, καλλιτεχνι-

κής και πνευματικής δημιουργίας, δηλαδή δεν εντάσσο-

νταν στα επαγγέλματα που με τις διατάξεις του άρθρου

48 του N 2238/1994 χαρακτηρίζονταν ως ελευθέρια

επαγγέλματα (σχετ. Πολ. 1120/25.4.2014).

Ο κωδικός 598, επίσης στη πρώτη σελίδα, αφορά τους

ασκούντες αγροτική δραστηριότητα και μη υπαγόμενους

σε καθεστώς Φ.Π.Α. δηλαδή, τους μη υπαγόμενους ού-

τε στο κανονικό ούτε στο ειδικό καθεστώς Φ.Π.Α. Τα

πρόσωπα αυτά δηλώνουν εισόδημα από αγροτική επι-

χειρηματική δραστηριότητα (Πολ. 1116/10.6.2015 εγκύ-

κλιος) το οποίο μεταφέρεται από τον κωδ.347 του πίνα-