17 / 22

17 / 22

128

ΔΗΛΩΣΕΙΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΠΙΝΑΚΕΣ

1, 2, 3

ΠΙΝΑΚΕΣ 4Α, 4Β,

4Γ, 4Δ, 4Ε, 4ΣΤ, 4Ζ

ΠΙΝΑΚΕΣ

5, 6

ΠΙΝΑΚΑΣ 7

ΠΙΝΑΚΕΣ

8, 9, 10, 11

ΕΝΤΥΠΟ Ε9

ΠΑΡΑΔΕΙΓΜΑΤΑ ΕΝΤΥΠΟ Ε3

ποσότητα αλλά υπολογίζεται με υψηλή προσέγγιση η

αξία του τελικού αποθέματος.

Παράδειγμα

Αρχικό απόθεμα από απογραφή 31/12/2015: 1.000 ευ-

ρώ.

Αρχικό απόθεμα υπολογισμένο σε τιμές λιανικής:

1.200 ευρώ

Αγορές 2016: 10.000 ευρώ

Αγορές 2016 υπολογισμένες σε τιμές λιανικής: 12.000

ευρώ.

Πωλήσεις 2016: 13.000 ευρώ.

Υπολογισμοί.

1. Ποσοστό κέρδους: (12.000 + 1.200) / (10.000 +

1.000) = 1,20 : 20%

2. Απόθεμα τέλους σε τιμές λιανικής: 1.200 + 12.000 –

13.000 = 200 ευρώ.

3. Απόθεμα τέλους σε κόστος = 200 /1,20 = 166,67 ευρώ.

Β. Προσεγγιστικές τεχνικές σε παρεμφερή αποθέματα

Εφαρμόζεται σε περίπτωση αποθεμάτων παρεμφερούς

είδους, μεγάλου αριθμού και μικρής διαφοράς αξίας

ανά τεμάχιο μεταξύ τους. Η καταμέτρηση μπορεί να γί-

νεται σε γενικές κατηγορίες και με τη χρήση μέσης τιμής,

εφόσον δεν υπάρχει σημαντική επίπτωση στις χρηματο-

οικονομικές καταστάσεις.

Παράδειγμα.

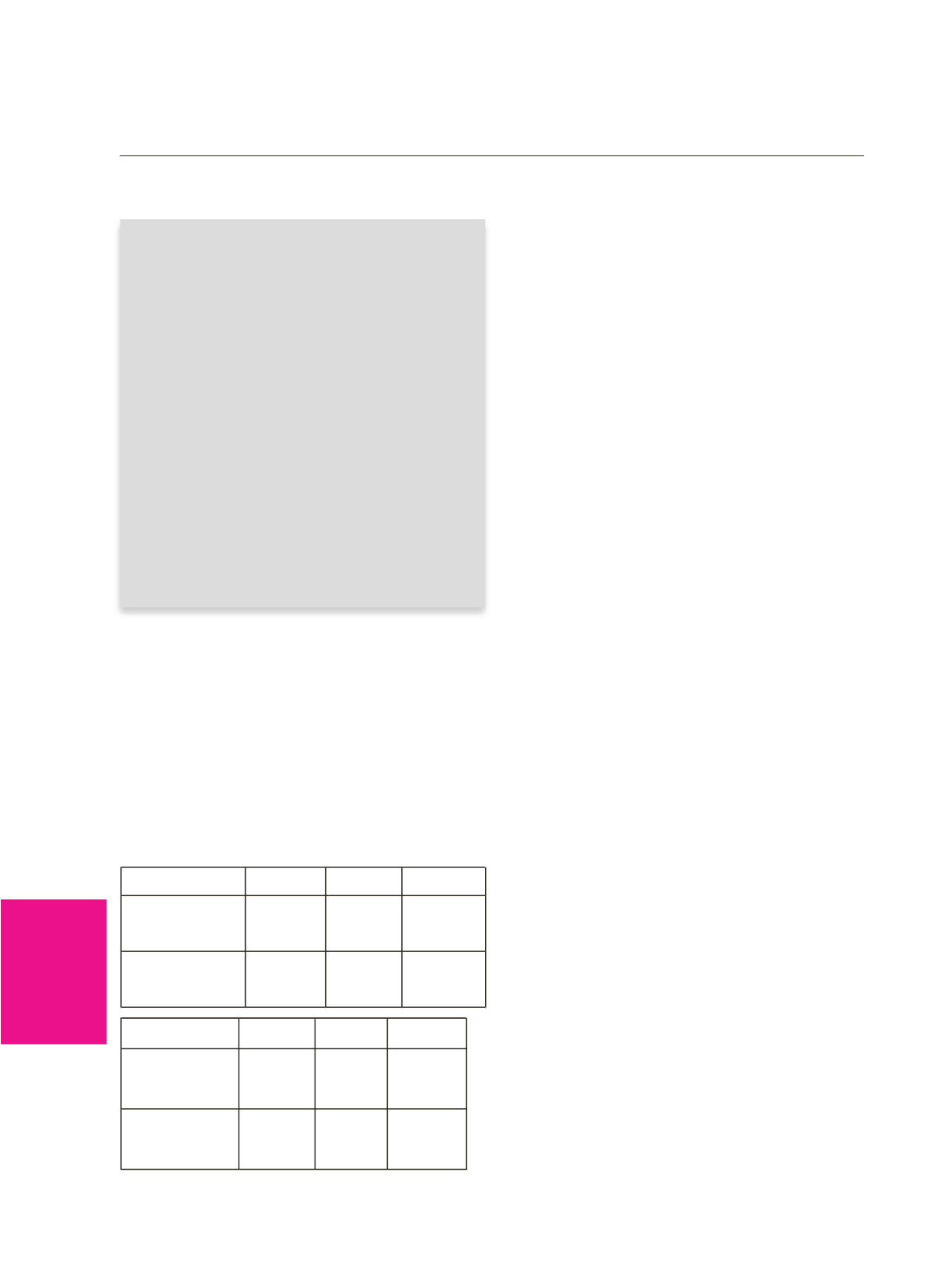

Επιχείρηση εμπορεύεται πουκάμισα και έχει μεταξύ άλ-

λων τα εξής δεδομένα:

¡¯°¡©¥

£®¡°¥

¯¯±¥±¡ ¡¦¡ ¨¯®

²®¯¦§¥

¡¦¡

¯²§¡¨¦¡

¢¡¨¢¡§£°¡

³°¬¨¡ ¡°¯

à

à

¯²§¡¨¦¡

¢¡¨¢¡§£°¡

³°¬¨¡ ¨¡²°¯

4

à

à

¡¯°£

¯¯±¥±¡ ¡¦¡ ¨¯®

²®¯¦§¥

¡¦¡

¯²§¡¨¦¡

¢¡¨¢¡§£°¡

³°¬¨¡ ¡°¯

à

à

¯²§¡¨¦¡

¢¡¨¢¡§£°¡

³°¬¨¡ ¨¡²°¯

45

à

à

Μέση τιμή κτήσης: (200+80,8

0+1.050+954) / (10+4

+50+45)

= 20,9614 ευρώ

Μπορεί να απογράψει πλέον «πουκάμισα βαμβακερά

100%» με τιμή κτήσης 20,96 ευρώ, εάν δεν ασκεί σο-

βαρή επίδραση.

3. Το πρόβλημα της απομείωσης (υποτίμησης) της

αξίας των αποθεμάτων

Πολλές φορές στα λογιστήρια των επιχειρήσεων ανα-

πτύσσεται αυτή την περίοδο, όπου εκτελούνται οι δι-

αδικασίες κλεισίματος της χρήσης, ένας προβληματι-

σμός σε σχέση με την επιμέτρηση - αποτίμηση αποθε-

μάτων τα οποία για διαφόρους λόγους όπως παρέλευ-

ση μόδας, μικροφθορές κλπ. έχουν απολέσει ένα μέ-

ρος της αρχικής τους αξίας. Ο προβληματισμός έχει να

κάνει με την απεικόνιση της χαμηλότερης αυτής αξίας,

αφού παρά το γεγονός ότι σύμφωνα με τους κανόνες

της λογιστικής αυτή πρέπει να απεικονιστεί στις λογι-

στικές καταστάσεις, υπήρχαν και οι φορολογικού κανό-

νες οι οποίοι ήταν λίγο δυσανεκτικοί στην αναγνώριση

τέτοιου είδους ζημιών.

Πλέον καλούμαστε να εφαρμόσουμε όσον αφορά τους

λογιστικούς χειρισμούς τους κανόνες των Ε.Λ.Π. και

όσον αφορά τους φορολογικούς χειρισμούς τον σχετι-

κά νέο Κ.Φ.Ε.

Όσον αφορά τα ΕΛΠ είναι ξεκάθαρο ότι η υποτίμηση

ή απομείωση πλέον της αξίας των αποθεμάτων πρέπει

να απεικονιστεί στις λογιστικές καταστάσεις. Συγκεκρι-

μένα απαιτείται μετά την αρχική αναγνώριση, τα απο-

θέματα να επιμετρούνται στην κατ’ είδος χαμηλότερη

αξία μεταξύ κόστους κτήσης και καθαρής ρευστοποι-

ήσιμης αξίας, ώστε να διασφαλίζεται ότι τα αποθέμα-

τα παρουσιάζονται πάντοτε σε ποσό που είναι ανακτή-

σιμο. Ο βασικός κανόνας όταν η καθαρή ρευστοποι-

ήσιμη αξία είναι μικρότερη του κόστους κτήσης των

αποθεμάτων, είναι η διαφορά (ζημιά) να επιβαρύνει

το κόστος πωληθέντων στην κατάσταση αποτελεσμά-

των. Ωστόσο, όταν η ζημία απομείωσης είναι σημαντι-

κή, για την εύλογη παρουσίαση των χρηματοοικονομι-

κών καταστάσεων, μπορεί αυτή να μην επιβαρύνει το

κόστος πωλήσεων αλλά να ενσωματώνεται στο κονδύ-

λι «Απομειώσεις περιουσιακών στοιχείων», με κατάλ-

ληλη γνωστοποίηση στο προσάρτημα.