33 / 44

33 / 44

Εκδηλώσεις

Νομικός Σύμβουλος 31

γράφεται πουθενά. Το ποσό του ΑΕΠ στην Ελλάδα είναι περίπου 170

δισ. ευρώ. Υπάρχουν, λοιπόν, άλλα 36 δισ. που βρίσκονται στη μαύ-

ρη οικονομία ή παραοικονομία αλλιώς», είπε ο ίδιος, επικαλούμενος

στατιστικά στοιχεία από τον ΟΟΣΑ για το έτος 2016. Περαιτέρω, ανέ-

πτυξε συγκριτικά τους τρόπους αντιμετώπισης της φοροδιαφυγής

κατά το παρελθόν και το παρόν, παραθέτοντας τις σύγχρονες τάσεις

στον εντοπισμό διαφυγούσας φορολογητέας ύλης και τις βέλτιστες

πρακτικές προς αυτό τον σκοπό. «Δύσκολο έως αδύνατον να συλλά-

βεις τη φοροδιαφυγή κατά τη στιγμή της «γέννησής» της ή το «μαύ-

ρο» χρήμα στο αρχικό στάδιο της διακίνησής του, αλλά δεδομένου

ότι και στη μία και στην άλλη περίπτωση τα χρήματα αυτά θα εισέλ-

θουν στη νόμιμη αγορά, μπορείς να την ανακαλύψεις ελέγχοντας τις

διακινήσεις του χρήματος σε αυτή τη νόμιμη αγορά». Μετά από αυτή

λοιπόν την εισαγωγή, αναφέρθηκε διεξοδικά στις ισχύουσες έμμε-

σες τεχνικές ελέγχου με τη βοήθεια κατανοητών παραδειγμάτων και

εφαρμογών. Ο κ.

Μιχελινάκης

ολοκλήρωσε την ομιλία του επισημαί-

νοντας ότι ο φορολογούμενος διατηρεί το δικαίωμα ανταπόδειξης

σε περίπτωση διορθωτικού προσδιορισμού φορολογητέας ύλης με

τις τεχνικές ελέγχου των έμμεσων μεθόδων.

Κατόπιν, ο κ.

Nίκος Σγουρινάκης

, Λογιστής Φοροτεχνικός, Διευθυ-

ντής Σύνταξης του περιοδικού «ΕΠΙΧΕΙΡΗΣΗ», με το θέμα: «Η φορο-

διαφυγή και η φοροαποφυγή στο πλαίσιο της επιχειρηματικής δρά-

σης - Τα επικίνδυνα σημεία και ο εντοπισμός ύποπτων φαινομέ-

νων στα νομικά πρόσωπα και οντότητες - Ο «προληπτικός έλεγχος»,

αναφέρθηκε αρχικά στη διαφορά μεταξύ των εννοιών φοροδιαφυ-

γής και φοροαποφυγής και στο ερώτημα εάν η φοροαποφυγή συ-

νιστά τεχνητή διευθέτηση ή σειρά διευθετήσεων. Κατόπιν ανέλυσε

την πρόβλεψη του άρθρου 38 του ΚώδικαΦορολογικής Διαδικασίας

και τον προληπτικό έλεγχο από την πλευρά της Πολιτείας, με στόχο

την εξακρίβωση από τα ελεγκτικά της όργανα, αν όντως τηρούνται

οι φορολογικές διατάξεις. Σημαντικό προς τούτο είναι η σωστή ορ-

γάνωση ενός λογιστηρίου, ο αποκαλούμενος «εσωτερικός έλεγχος»

που παραπέμπει στην ορθή και σύννομη σύμπλευση με τα Ελληνικά

Λογιστικά Πρότυπα, τη Φορολογία Εισοδήματος, τον ΦΠΑ, τη Φορο-

λογία Ακινήτων, το Τέλος Χαρτοσήμου και τον Φόρο Συγκέντρωσης

Κεφαλαίου, τους Παρακρατούμενους Φόρους, τις Ενδοομιλικές συ-

ναλλαγές και τους κανόνες ηλεκτρονικού εμπορίου.

Στη συνέχεια του συνεδρίου, ο κ.

Γιάννης Μανουσάκης

, Ελεγκτής

Κ.Ε.ΜΕ.ΕΠ. - ΑΑΔΕ, MSc, αναφέρθηκε στον έλεγχο των επιχειρήσε-

ων από την πλευρά των φορολογικών αρχών και στα είδη και τη

διαδικασία του φορολογικού ελέγχου και δη τον έλεγχο από το

γραφείο και τον μερικό και πλήρη επιτόπιο έλεγχο. Ο συνηθέστε-

ρος τρόπος φοροδιαφυγής, τόνισε, είναι η μη έκδοση αποδείξεων,

ιδιαίτερα από τις μικρές, μεσαίες επιχειρήσεις και τους ελεύθερους

επαγγελματίες. Βέβαια, υπάρχουν και άλλες μέθοδοι, όπως είναι η

έκδοση πλαστών εικονικών φορολογικών στοιχείων, ορισμένες πιο

επιτηδευμένες, όπως η μεταφορά μέρους δραστηριοτήτων επιχεί-

ρησης στο εξωτερικό, οι συναλλαγές με χώρες που έχουν ευνοϊκό

φορολογικό καθεστώς ή με προνομιακό φορολογικό καθεστώς, ή

μη συνεργαζόμενες χώρες, όπου οι εκεί φορολογικοί συντελεστές

είναι πολύ μικρότεροι σε σχέση με την Ελλάδα. Αναφερόμενος σε

παραδείγματα, είπε ότι οι έλεγχοι δείχνουν ότι υπάρχουν ελληνικές

επιχειρήσεις που ιδρύουν θυγατρικές στη Βουλγαρία ή στην Κύ-

προ και διεξάγουν εκεί συναλλαγές, υπερτιμολογώντας την ελλη-

νική επιχείρηση για τη μεταφορά κερδών στη Βουλγαρία ή την Κύ-

προ αντίστοιχα, όπου υπάρχουν σαφώς μικρότεροι συντελεστές.

Ακόμη, επιχειρήσεις μεταφέρουν τις έδρες τους σε χώρες του εξω-

τερικού με ευνοϊκές επιχειρηματικές συνθήκες και φορολογικούς

συντελεστές. Αυτές ακριβώς οι επιχειρήσεις πρέπει να αποδείξουν

αν η μεταφορά τους ήταν απόρροια επιχειρηματικής πρακτικής ή

φοροδιαφυγής. Διέκρινε κατόπιν μεταξύ των αρμοδιοτήτων των

ελεγκτικών υπηρεσιών και ανέλυσε τα άρθρα του Κώδικα Φορολο-

γικής Διαδικασίας σχετικά με την επιλογή υποθέσεων προς έλεγ-

χο, την έκδοση και κοινοποίηση εντολής ελέγχου, την ίδια τη δια-

διασία ελέγχου, τις πληροφορίες από τον φορολογούμενο και από

τρίτους, τις εξουσίες της φορολογικής αρχής, την πρόσβαση στα

βιβλία και στοιχεία, τον τρόπο ελέγχου βάσει των Πολ. 1037/2005,

1038/2012, τις ενδοομιλικές συναλλαγές, τις ποινικές κυρώσεις και

την περαίωση του ελέγχου.

Κατά την τελευταία εισήγηση με τίτλο «Η διαδικασία μετά την ολο-

κλήρωση του φορολογικού ελέγχου - Η ενδικοφανής προσφυγή

και η προσφυγή στα διοικητικά δικαστήρια - Προϋποθέσεις και δυ-

νατότητες του ελεγχόμενου μετά τον καταλογισμό», ο κ.

Πέτρος

Πανταζόπουλος

, Δικηγόρος, ΔΝ, αναφέρθηκε σε όλες εκείνες τις

νομικές ενέργειες που ακολουθούν την περαίωση του ελέγχου. Κα-

τέγραψε κατόπιν αναλυτικά το σύννομο περιεχόμενο μίας έκθεσης

ελέγχου και το χρονοδιάγραμμα ενός φορολογικού ελέγχου, από

την έναρξή του έως και την προσφυγή στα τακτικά διοικητικά δικα-

στήρια. Αναπτύχθηκαν οι πράξεις προσδιορισμού του φόρου συ-

γκριτικά προ του ισχύοντος Κώδικα Φορολογικής Διαδικασίας και

κατά τον εν ισχύ Κώδικα, όπως και το σύννομο περιεχόμενο αυτών.

Οι εν λόγω πράξεις διακρίνονται σε: α) πράξεις διοικητικού προσ-

διορισμού φόρου, β) εκτιμώμενου προσδιορισμού φόρου, γ) δι-

ορθωτικού προσδιορισμού φόρου και δ) προληπτικού προσδιορι-

σμού φόρου. Κατόπιν προσδιορίστηκαν τα μέτρα διασφάλισης του

άρθρου 46 παρ. 5 ΚΦΔ, οι εκτελεστοί τίτλοι κατά το άρθρο 45 ΚΦΔ,

η διαδικασία της αναγκαστικής εκτέλεσης και η μεθοδολογία της

δικαστικής αμφισβήτησης των φορολογικών καταλογισμών. Τέ-

λος, ο κ.

Πανταζόπουλος

τόνισε τα καίρια σημεία της ενδικοφα-

νούς προστασίας, της τακτικής δικαστικής προστασίας, της αναίρε-

σης, της προσωρινής δικαστικής προστασίας και της ανακοπής επί

της εκτέλεσης, των δικονομικών βοηθημάτων και μέσων δηλαδή

σε μία υπόθεση φορολογικού ελέγχου.

Κατά τη λήξη του συνεδρίου, ο κ.

Παππάς

τόνισε ότι ο φορολογικός

έλεγχος έχει πολλές και σημαντικές επιπτώσεις και θέλει μεγάλη προ-

σοχή. Υποχρέωση των λογιστών είναι να είναι σωστά, έγκαιρα και

έγκυρα ενημερωμένοι και να ενημερώνουν κατόπιν τους πολίτες γι’

αυτή τη διαδικασία. Θέλει προσοχή, καθώς είναι μία διαδικασία στην

οποία βασίζονται σε μεγάλο βαθμό τα έσοδα του κράτους.

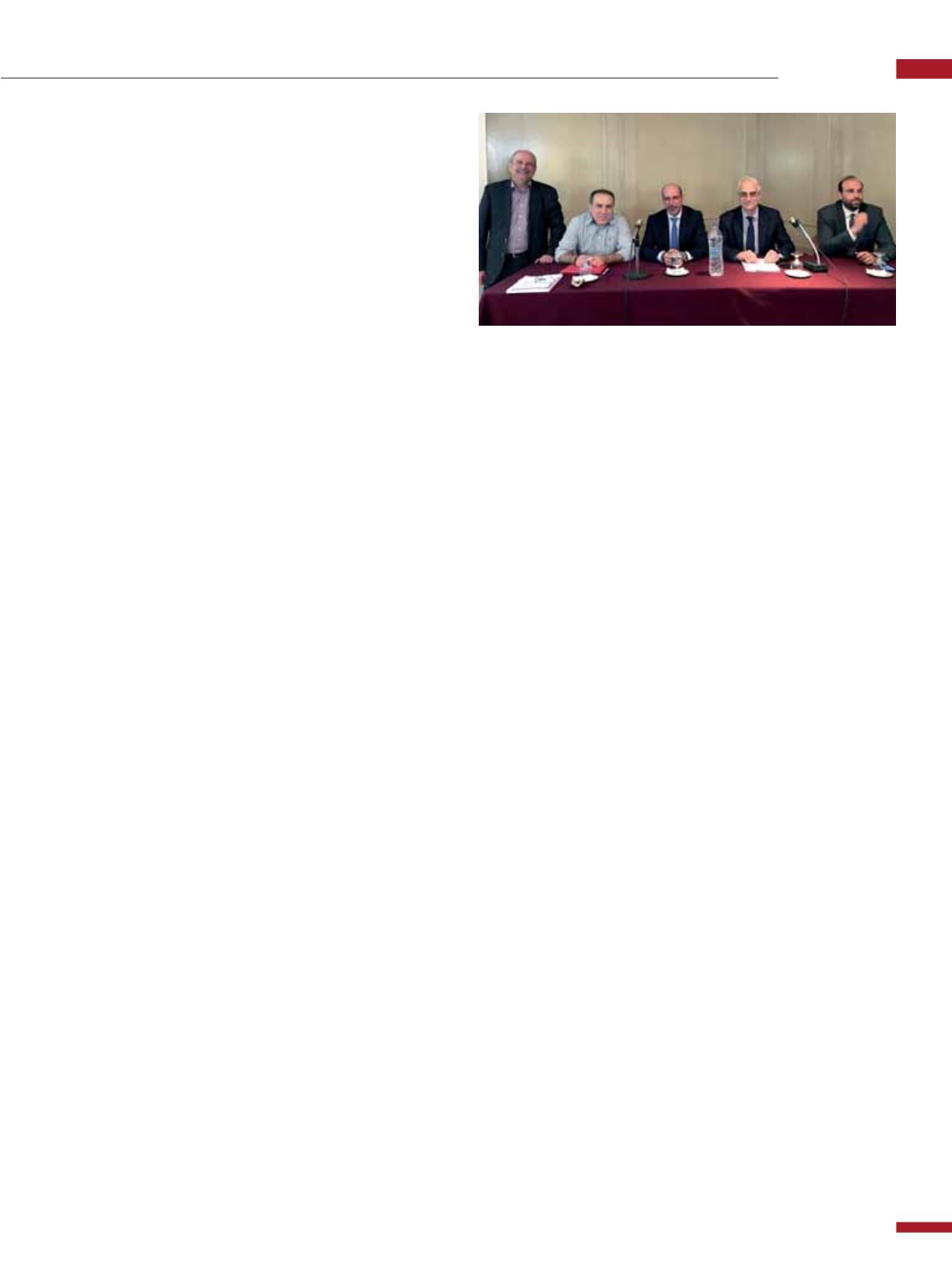

Aπό αριστερά προς δεξιά διακρίνονται οι κ.κ. Δ. Παππάς, Γ. Μανουσά-

κης, Β. Μιχελινάκης, Ν. Σγουρινάκης και Π. Πανταζόπουλος