27 / 38

27 / 38

ΕΦΑΡΜΟΓΕΣ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

113

Για την ένταξη, ως γνωστό, πρέπει να ικανοποιούνται δύο από τα τρία ως άνω κριτήρια

και για την αλλαγή κατηγορίας μεγέθους η υπέρβαση αυτή θα πρέπει να συμβεί στις δύο

προηγούμενες και συνεχόμενες χρήσεις. Συνεπώς, έχουμε τα εξής: Κατά το 2013, δεν

υπήρξε υπέρβαση σε κανένα από τα κριτήρια. Κατά το 2014 υπήρξε υπέρβαση σε δύο

κριτήρια: στον κύκλο εργασιών (710.000 > 700.000) και στον μέσο όρο απασχολουμέ-

νων (11 > 10). Ωστόσο, επειδή δεν έχουμε υπέρβαση σε δύο συνεχόμενες χρήσεις, κα-

τά το 2015 θα εξακολουθήσει να είναι στις πολύ μικρές οντότητες. Ακολούθως, κατά το

2015 η «ΑΒΓ ΕΠΕ», υπερβαίνει πάλι δύο από τα τρία κριτήρια: το σύνολο ενεργητικού

(400.000 > 350.000) και τον μέσο όρο απασχολουμένων (11 > 10). Τώρα όμως έχουμε

δύο συνεχόμενες χρήσεις 2014 και 2015, κατά τις οποίες υπήρξε υπέρβαση σε δύο από

τα τρίαοριζόμενα κριτήρια, άρα κατά το 2016 η ένταξηθα είναι στις

«μικρές οντότητες».

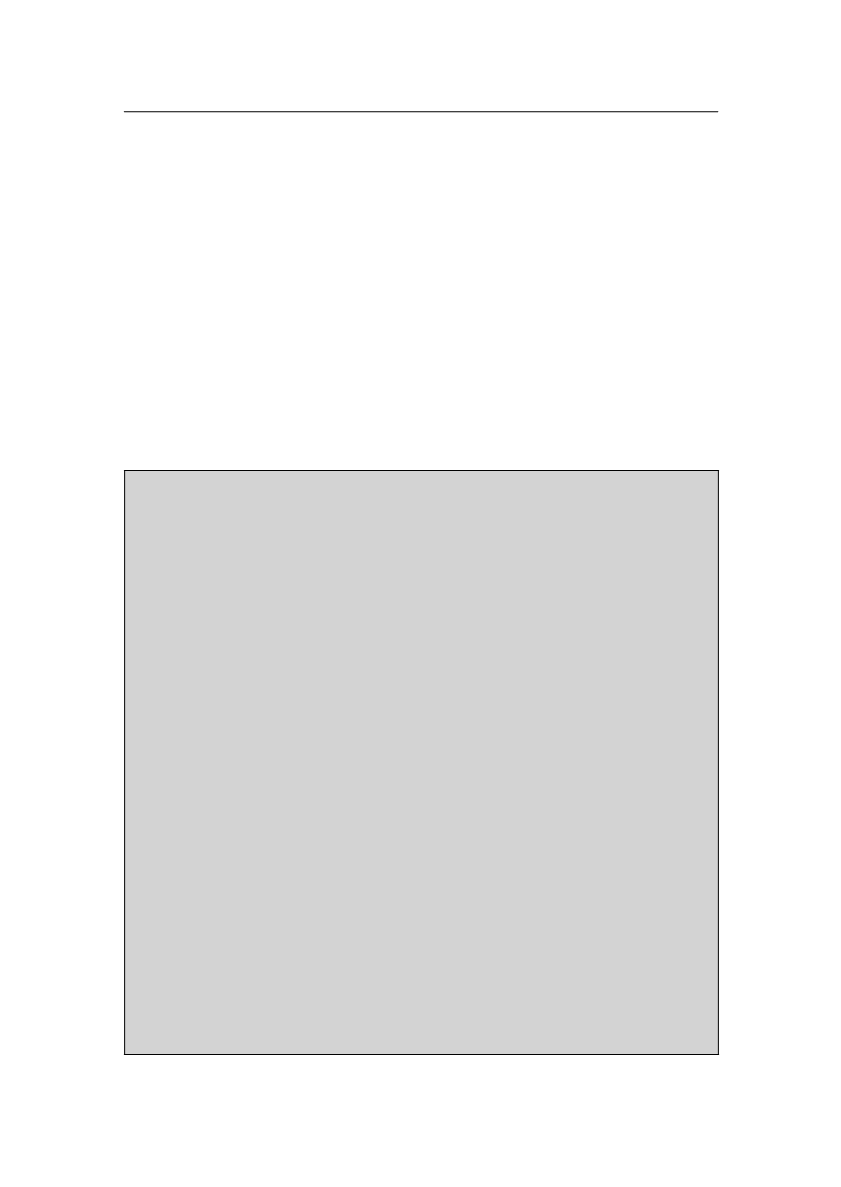

Κατά την 31/12/2015, η ως άνω ΕΠΕ, παρουσιάζει το παρακάτω ισοζύγιο (λογαρια-

σμοί ΕΓΛΣ):

Προσωρινό Ισοζύγιο 31/12/2015

ΠΕΡΙΓΡΑΦΗ-

ΥΠΟΛΟΙΠΑ

ΛΟΓΑΡΙΑΣΜΟΣ

ΧΡΕΩΣΤΙΚΑ ΠΙΣΤΩΤΙΚΑ

14.00.00 Έπιπλα ............................................................50.000,00

14.99.00 Αποσβεσμένα έπιπλα ................................................................ 30.000,00

16.10.00 Έξοδα ίδρυσης και πρώτης εγκατάστασης .......8.000,00

16.99.10 Αποσβεσμένα έξοδα ίδρυσης και πρώτης εγκατάστασης ........... 6.400,00

18.11.00 Δοσμένες εγγυήσεις .........................................9.000,00

20.00.01 Εμπορεύματα, απόθεμα έναρξης ...................40.000,00

20.01.01 Αγορές εμπορευμάτων (καθαρές)................410.000,00

30.00.00 Πελάτες.........................................................226.800,00

33.13.00 Προκαταβολή φόρου εισοδήματος ...............35.000,00

38.00.00 Ταμείο...............................................................7.200,00

38.03.00 Καταθέσεις όψης ............................................62.200,00

40.00.00 Εταιρικό κεφάλαιο..................................................................... 60.000,00

41.02.00 Τακτικό αποθεματικό .................................................................. 8.400,00

50.00.00 Προμηθευτές........................................................................... 110.000,00

53.98.00 Πιστωτές διάφοροι.................................................................... 27.000,00

54.00.20 ΦΠΑ αγορών εμπορευμάτων...........................3.000,00

54.00.29 ΦΠΑ δαπανών..................................................1.000,00

54.00.70 ΦΠΑ πωλήσεων εμπορευμάτων............................................... 14.800,00

54.04.00 Παρακρατούμενοι φόροι 20%........................................................500,00