32 / 38

32 / 38

ΛΟΓΙΣΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

118

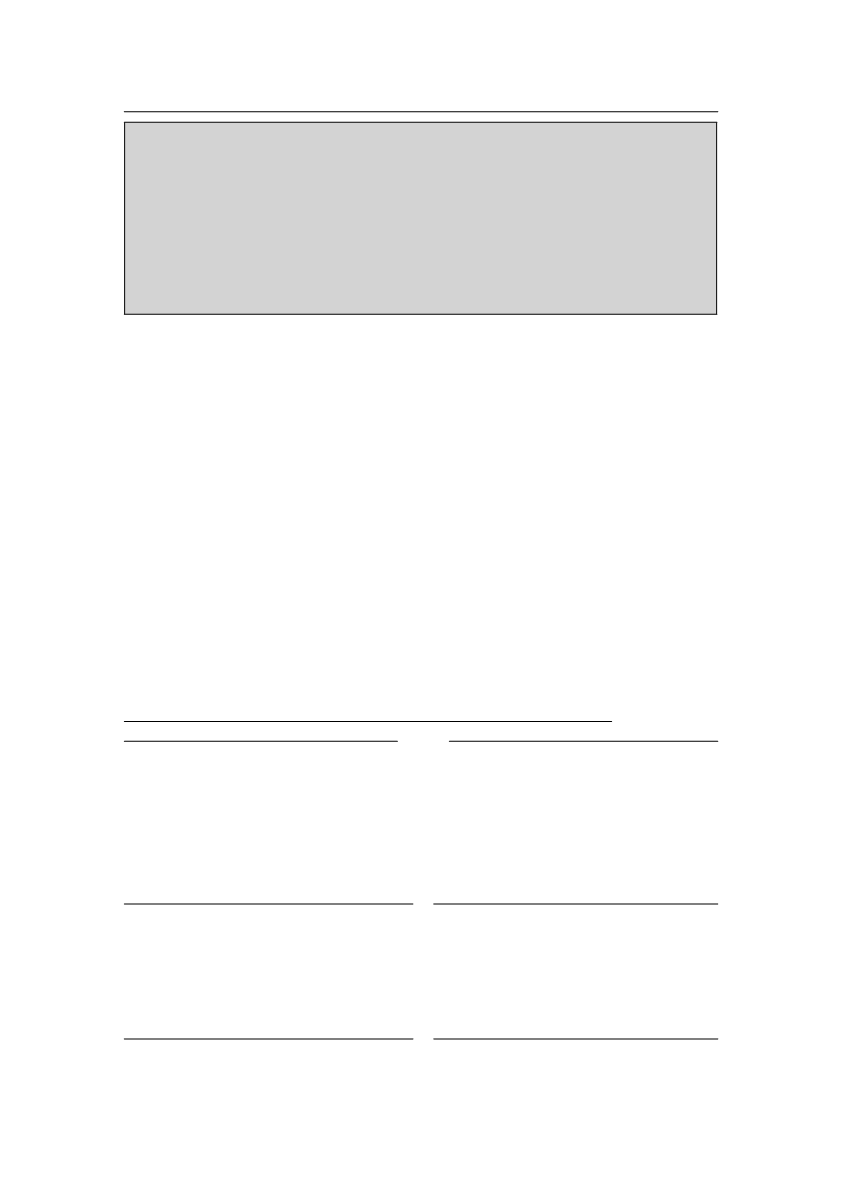

Είδος εξόδου

Λογιστική βάση Φορολογική βάση Διαφορά

66.05.00 Αποσβέσεις επίπλων

6.000,00

5.000,00

+1.000,00

63.98.99 Λοιποί φόροι – τέλη

2.000,00

1.000,00

+1.000,00

81.00.00 Πρόστιμα και προσαυξήσεις

400,00

0,00

+ 400,00

68.05.00 Προβλέψεις για επισφαλείς

Απαιτήσεις

3.000,00

0,00

+3.000,00

Σύνολα...................................... 11.400,00.............. 6.000,00.......

+5.400,00

Σε κάθε περίπτωση, επισημαίνεται, ότι η παρακολούθηση αυτή, είναι δυνατόν να

υλοποιείται με οποιονδήποτε πρόσφορο αλλά και ασφαλή τρόπο, ώστε να μπορούν

να προκύψουν οι απαραίτητες πληροφορίες για την κατάρτιση των χρηματοοικονο-

μικών καταστάσεων, την σύνταξη της φορολογικής δήλωσης, και την διασφάλιση

της δυνατότητας διενέργειας οποιουδήποτε ελέγχου, από φορέα που νομιμοποιεί-

ται για αυτό.

V. ΛΟΓΙΣΤΙΚΕΣ ΕΓΓΡΑΦΕΣ ΜΕΤΑΦΟΡΑΣ ΑΠΟΤΕΛΕΣΜΑΤΙΚΩΝ

ΛΟΓΑΡΙΑΣΜΩΝ

Οι εγγραφές μεταφοράς και συγκέντρωσης των λογαριασμών εσόδων και εξόδων,

κερδών και ζημιών, καθώς και των αρχικών – τελικών αποθεμάτων και των αγορών

αυτών, της χρήσης, ακολουθούν πλέον μια απλοποιημένη πορεία, σε σχέση με το

ΕΓΛΣ. Οι παραπάνω λογαριασμοί συγκεντρώνονται στον 82.01

«Συγκέντρωση απο-

τελεσματικών λογαριασμών»

και κλείνουν, ως εξής:

Πρώτη ομάδα εγγραφών: Λογαριασμοί διαχείρισης των αποθεμάτων

31/12

82.01 Συγκέντρωση αποτελεσματικών λογαριασμών

82.01.00 Συγκέντρωση λογαριασμών αποθεμάτων............. 450.000,00

20.00.01 Εμπορεύματα, απόθεμα έναρξης ........................................ 40.000,00

20.01.01 Αγορές εμπορευμάτων ..................................................... 410.000,00

Λογαριασμοί διαχείρισης αποθεμάτων σε χρέωση του 82.01

//

20.06.00 Εμπορεύματα, απόθεμα λήξης ................................. 45.000,00

82.01 Συγκέντρωση αποτελεσματικών λογαριασμών

82.01.00 Συγκέντρωση λογαριασμών αποθεμάτων.......................... 45.000,00

Λογαριασμοί διαχείρισης αποθεμάτων σε πίστωση του 82.01 (απόθεμα λήξης)

//