28 / 38

28 / 38

ΛΟΓΙΣΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

114

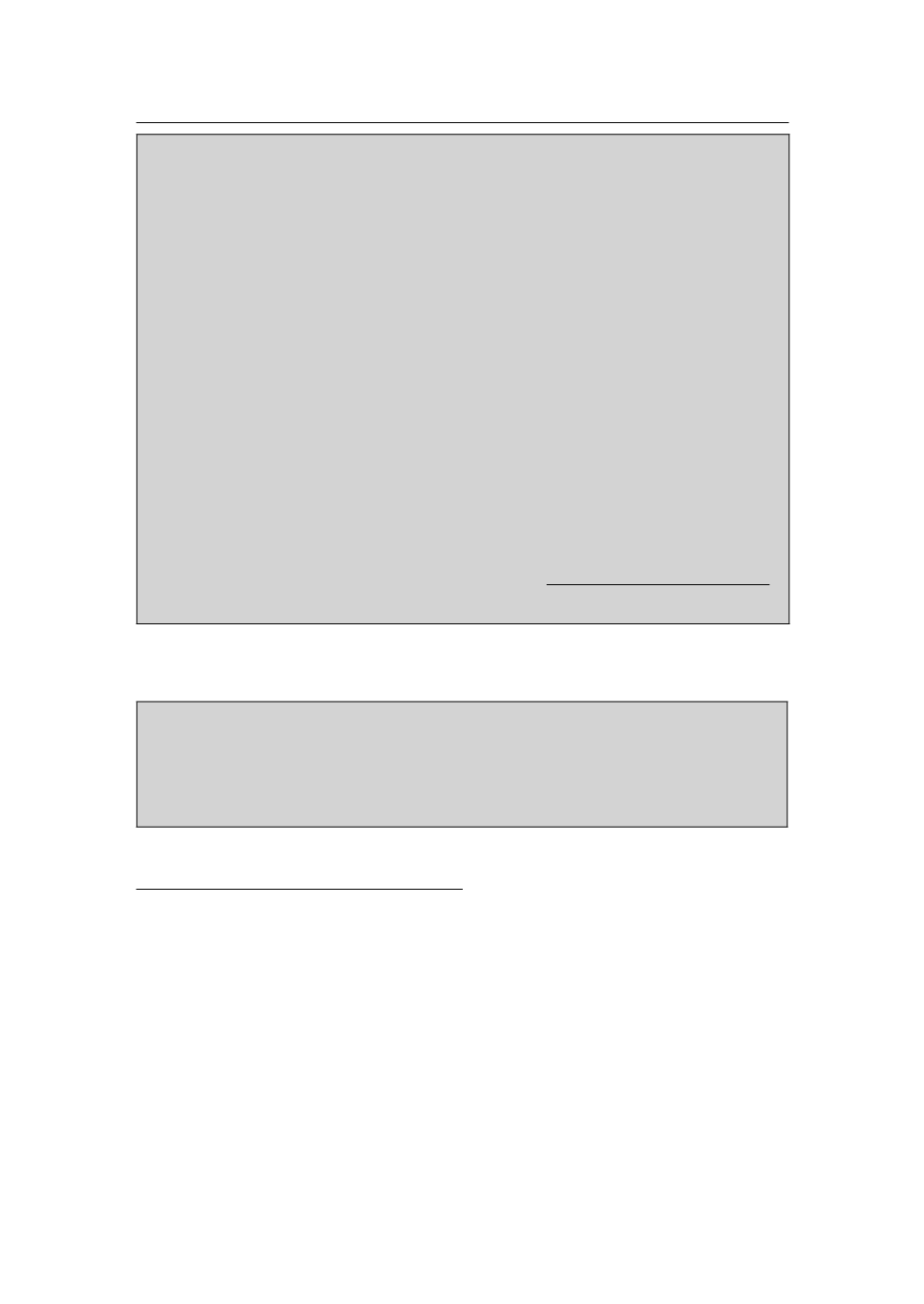

55.00.00 ΙΚΑ-ΕΤΑΜ τρέχουσες εισφορές .................................................. 4.600,00

60.00.00 Τακτικές αποδοχές..........................................40.000,00

60.00.07 Επιδόματα κανονικής άδειας............................8.000,00

60.03.00 Εργοδοτικές εισφορές ΙΚΑ-ΕΤΑΜ ..................19.000,00

61.00.06 Αμοιβές και έξοδα λογιστών ............................6.000,00

62.03.02 Ταχυδρομικά.......................................................500,00

62.07.01 Επισκευές – συντηρήσεις .................................4.000,00

62.98.00 Φωτισμός .........................................................3.000,00

63.98.99 Λοιποί φόροι – τέλη .........................................2.000,00

64.08.01 Υλικά καθαριότητας .........................................1.000,00

64.98.05 Έξοδα διαφόρων τρίτων ................................20.000,00

65.98.99 Διάφορα έξοδα τραπεζών...................................600,00

70.00.00 Πωλήσεις εμπορευμάτων ....................................................... 690.000,00

75.00.00 Εισπραττόμενα έξοδα.................................................................. 5.000,00

81.00.00 Πρόστιμα και προσαυξήσεις ...............................400,00

ΣΥΝΟΛΑ

956.700,00

956.700,00

i. ΠΙΝΑΚΑΣ ΠΡΟΣΑΡΜΟΓΗΣ ΤΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕΔΙΟΥ

26

ΛΟΓΑΡΙΑΣΜΟΣ ΕΓΛΣ

ΛΟΓΑΡΙΑΣΜΟΣ ΕΛΠ

27

14.00.00........................................................15.01.00

14.99.00........................................................15.02.00

16.10.00........................................................18.03.01

27

26. Η διάταξη του νόμου ορίζει ότι το νέο σχέδιο των λογαριασμών είναι υποχρεωτικό σε ό,τι

αφορά την ονοματολογία, το βαθμό ανάλυσης και συγκέντρωσης των λογαριασμών (ανά-

λυση – ταξινόμηση σε πρωτοβάθμιους, δευτεροβάθμιους,

κ.λπ.), καθώς και το περιεχόμενό

τους, όπως αυτά καθορίζονται από τις διατάξεις του Ν 4308/2014. Συνεπώς, και σύμφωνα με

τις επικρατούσες διεθνείς πρακτικές, δεν είναι υποχρεωτική η χρήση των κωδικών του προ-

τεινόμενου αυτού σχεδίου λογαριασμών.

Οι οντότητες, με επιλογή τους, μπορούν να συνεχίσουν να χρησιμοποιούν το υπάρχον σχέ-

διο λογαριασμών που είναι σε ισχύ κατά την 31η Δεκεμβρίου 2014, δηλαδή το σχέδιο λογα-

ριασμών του ΕΓΛΣ (Π.Δ. 1123/80). Ωστόσο, σαφώς νοείται ότι οι οντότητες οφείλουν να προ-

βαίνουν στις απαραίτητες προσαρμογές και προσθήκες στο σχέδιο λογαριασμών που τηρούν

για την κάλυψη των απαιτήσεων των ΕΛΠ, αλλά και των πληροφοριακών τους αναγκών, στο

πλαίσιο εφαρμογής της «νέας φιλοσοφίας».

27. Η προσαρμογή γίνεται σε τριτοβάθμιο επίπεδο.