34 / 38

34 / 38

ΛΟΓΙΣΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

120

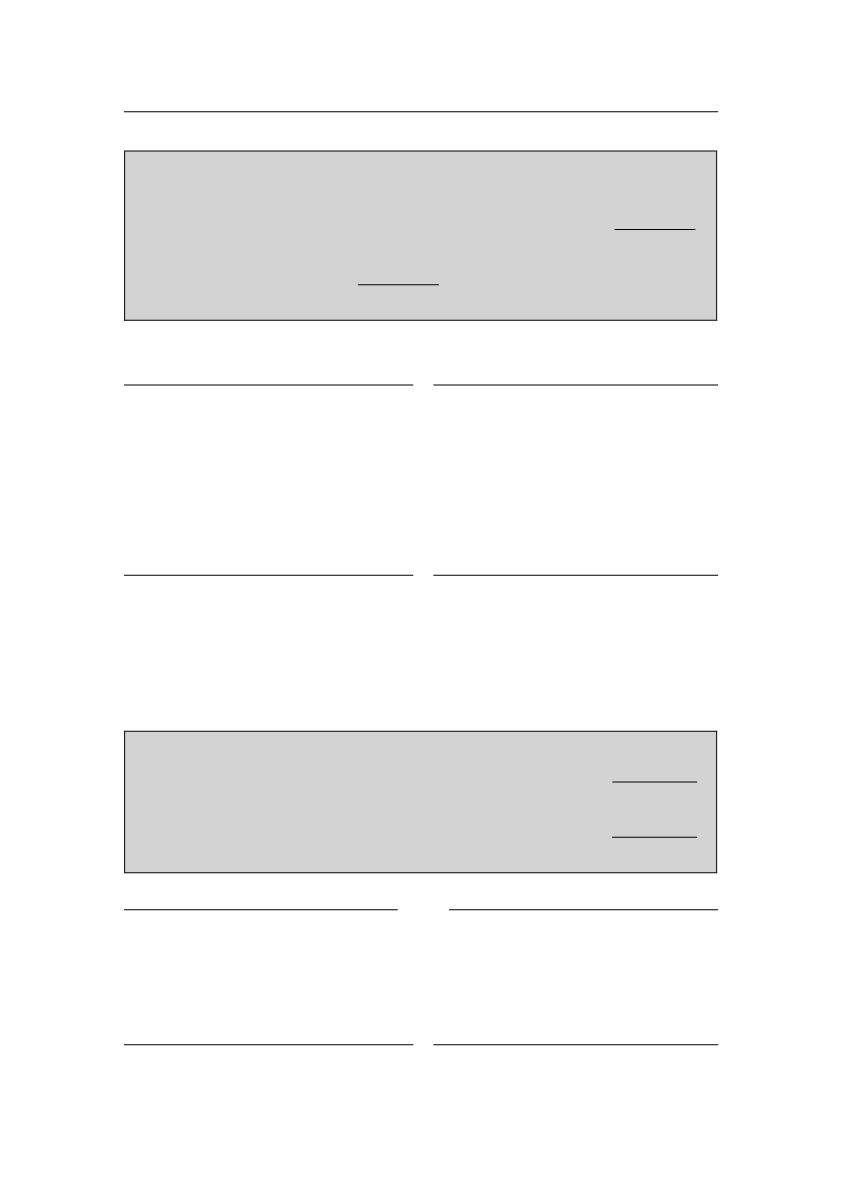

82.01 Συγκέντρωση αποτελεσματικών λογαριασμών

ΧΡΕΩΣΗ

ΠΙΣΤΩΣΗ

ΑΑ + Αγορές εμπορευμάτων

450.000,00 ΤΑ εμπορευμάτων

45.000,00

Έξοδα – ζημιές

114.600,00 Έσοδα – κέρδη

695.000,00

Σύνολο .......................................

564.600,00

Κέρδος χρήσης προ φόρων .......175.400,00

Σύνολο .......................................

740.000,00

Σύνολο......................

740.000,00

Ακολουθεί η λογιστική εγγραφή κλεισίματος των υπολογαριασμών του 82.01:

//

82.01.02 Συγκέντρωση λογαριασμών εσόδων – κερδών..... 695.000,00

82.01.00 Συγκέντρωση λογαριασμών αποθεμάτων............... 45.000,00

82.01.01 Συγκέντρωση λογαριασμών εξόδων – ζημιών................. 114.600,00

82.01.00 Συγκέντρωση λογαριασμών αποθεμάτων........................ 450.000,00

82.02.01 Καθαρό κέρδος περιόδου (προ φόρου) ........................... 175.400,00

Κλείσιμο υπολογαριασμών του 82.01 και προκύψαν κέρδος χρήσης προ φόρων

//

VI. ΥΠΟΛΟΓΙΣΜΟΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ

Σύμφωνα με το άρθρο 58, παρ. 1 του ΚΦΕ, ο συντελεστής φορολογίας των κερδών

από επιχειρηματική δραστηριότητα που αποκτούν τα νομικά πρόσωπα που τηρούν

διπλογραφικά βιβλία, είναι 29%. Συνεπώς, έχουμε:

82.02.01

Καθαρό κέρδος περιόδου (προ φόρου)................................. 175.400,00

+ Διαφορά λογιστικής – φορολογικής βάσης .........................................5.400,00

= Φορολογητέο κέρδος......................................................................... 180.800,00

Φόρος εισοδήματος (29%)................................................................... ...52.432,00

= Καθαρό κέρδος (μετά φόρου)............................................................

122.968,00

31/12

82.02.01 Καθαρό κέρδος περιόδου (προ φόρου) ............... 175.400,00

82.02.00 Καθαρό κέρδος περιόδου (μετά φόρου) .......................... 122.968,00

69.01.00 Τρέχων φόρος περιόδου (έξοδο)........................................ 52.432,00

Καθαρό κέρδος μετά τον φόρο και τρέχων φόρος περιόδου

//