11 / 18

11 / 18

ΕΝΤΥΠΟ Ν

65

ΕΝΤΥΠΟ Ν

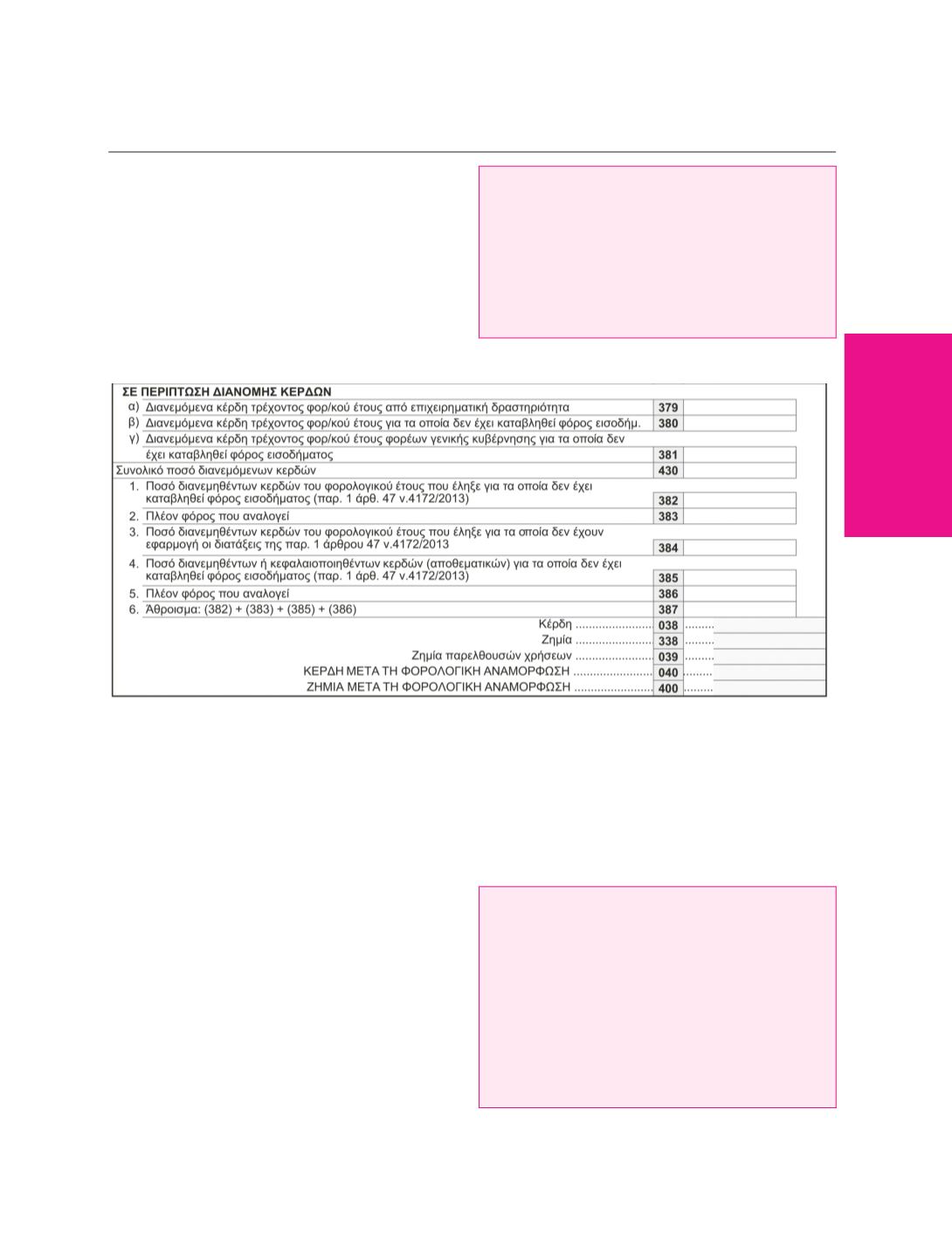

Σε φόρο εισοδήματος νομικών προσώπων και νομικών

οντοτήτων υπάγεται το καθαρό ποσό των διανεμόμενων

ή κεφαλαιοποιούμενων κερδών ή αποθεματικών,

μετά

την αναγωγή του ποσού αυτού σε μικτό με την προ-

σθήκη του αναλογούντος φόρου εισοδήματος.

Για

την απεικόνιση των ποσών αυτών χρησιμοποιούνται οι

κωδικοί 385 και 386.

Παράδειγμα

Έστω ότι αποφασίζεται η κεφαλαιοποίηση αποθεματι-

κού ποσού 150.000 ευρώ.

Θα υπολογιστεί ο αναλογών φόρος εισοδήματος ως

εξής:

150.000,00 χ [0,29 / (1-0,29)] = 150.000,00 χ 0,29

/0,71 = 52.702,70

Θα συμπληρωθεί η δήλωση ως εξής:

150.000,00

150.000,00

150.000,00

52.702,70

202.702,70

Είναι σαφές ότι μειώνουν τα φορολογικά κέρδη, καθώς

και τα διανεμόμενα κέρδη νομικών προσώπων και νομι-

κών οντοτήτων σε περίπτωση

ύπαρξης φορολογικών

ζημιών.

Διευκρινίζεται ότι τα κέρδη του φορολογικού

έτους που έληξε για τα οποία δεν έχει καταβληθεί φό-

ρος εισοδήματος (π.χ. κέρδη νομικών προσώπων ή νο-

μικών οντοτήτων που απαλλάσσονται από το φόρο ει-

σοδήματος, τόκοι από ομόλογα του ΕΤΧΣ κατ’ εφαρμο-

γή του προγράμματος για την αναδιάταξη του Ελληνικού

χρέους, υπεραξία από μεταβίβαση ημεδαπών εταιρικών

ομολόγων σύμφωνα με τις διατάξεις του Ν 3156/2003,

απαλλασσόμενα έσοδα κεφαλαιουχικών εταιρειών - φο-

ρέων γενικής κυβέρνησης) κατά το μέρος που το νομι-

κό πρόσωπο ή η νομική οντότητα αποφασίζει να μην δι-

ανείμει αυτά στο φορολογικό έτος που προέκυψαν, πα-

ρακολουθούνται σε ειδικό λογαριασμό αποθεματικού

ώστε να είναι ευχερής η διαπίστωση του χρόνου διανο-

μής ή κεφαλαιοποίησής τους στο μέλλον, προκειμένου

να υπαχθούν σε φόρο. Τα πιο πάνω ποσά περιλαμβάνο-

νται στη δήλωση φορολογίας εισοδήματος του φορολο-

γικού έτους μέσα στο οποίο προέκυψαν τα κέρδη που δι-

ανέμονται. Σε φόρο εισοδήματος νομικών προσώπων και

νομικών οντοτήτων υπάγεται το καθαρό ποσό των διανε-

μόμενων ή κεφαλαιοποιούμενων κερδών ή αποθεματι-

κών, μετά την αναγωγή του ποσού αυτού σε μικτό με την

προσθήκη του αναλογούντος φόρου εισοδήματος.

Παράδειγμα

Από νομικό πρόσωπο αποφασίζεται η διανομή κερ-

δών που απαλλάσσονται από τον φόρο, ποσού

200.000 ευρώ.

Λόγω διανομής θα γίνει αναγωγή του ποσού σε μικτό.

Θα υπολογιστεί ο αναλογών φόρος εισοδήματος ως

εξής:

200.000,00 χ [0,29 / (1-0,29)] = 200.000,00 Χ 0,29

/0,71 = 70.270,27 ευρώ