35 / 38

35 / 38

ΕΦΑΡΜΟΓΕΣ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

121

//

82.02.00 Καθαρό κέρδος περιόδου (μετά φόρου)................ 128.368,00

49.00.00 Αποτελέσματα σε νέο ........................................................ 128.368,00

Μεταφορά σε λογαριασμό ισολογισμού

//

Ακολουθεί η κατάρτιση του Ισολογισμού και της Κατάστασης αποτελεσμάτων

28

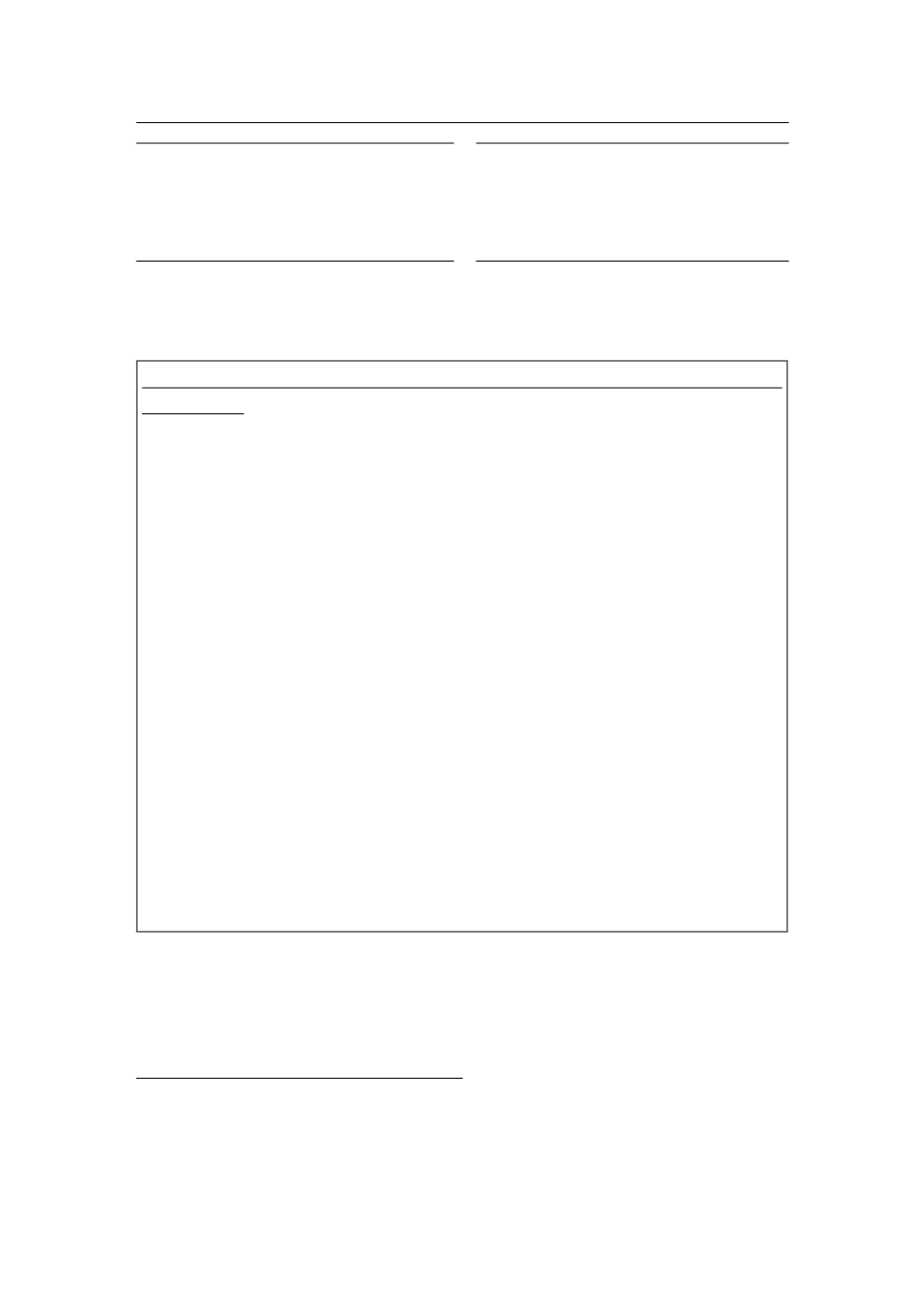

ΙΣΟΛΟΓΙΣΜΟΣ 31/12/2015 (Υπόδειγμα Β.5: Ισολογισμός πολύ μικρών

οντοτήτων)

Περιουσιακά στοιχεία

2015

Πάγια............................................................................................................... Χ

(μείον) Αποσβεσμένα ................................................................... α

Απομειωμένα.................................................................... β

Αποθέματα ...................................................................................................... Χ

Απαιτήσεις....................................................................................................... Χ

Προκαταβολές και έσοδα εισπρακτέα............................................................. Χ

Λοιπά............................................................................................................... Χ

Σύνολο Ενεργητικού

......................................................................................

Χ

Καθαρή θέση και υποχρεώσεις

Κεφάλαια και αποθεματικά ............................................................................. Χ

Μακροπρόθεσμες υποχρεώσεις ..................................................................... Χ

Βραχυπρόθεσμες υποχρεώσεις ...................................................................... Χ

Σύνολο καθαρής θέσης και υποχρεώσεων

...................................................

Χ

28. Καταρτίζεται τόσο η Κατάσταση αποτελεσμάτων κατά λειτουργία, όσο και η Κατάσταση απο-

τελεσμάτων κατ’ είδος. Ωστόσο, σύμφωνα με την παρ. 7 του άρθρου 16 των ΕΛΠ, η πολύ μι-

κρή οντότητα μπορεί να καταρτίζει συνοπτικό ισολογισμό (υπόδειγμα Β5) και συνοπτική κα-

τάσταση αποτελεσμάτων (υπόδειγμα Β6).