36 / 48

36 / 48

160

ΛΟΓΙΣΤΙΚΗ ΕΝΣΩΜΑΤΩΝ ΚΑΙ ΑΥΛΩΝ ΠΑΓΙΩΝ

1η Επιλογή:

Δύο ισοζύγια στο ίδιο ERP

Υψηλό κόστος

Εκπαίδευση προσωπικού

Απαραίτητο όταν οι διαφορές βάσεων είναι πολύπλοκες

2η Επιλογή:

Ένα φορολογικό ισοζύγιο για την Φορολογική Αρχή

(στο ισχύον πρόγραμμα)

Ένα excel ισοζύγιο μετατροπής φορολογικού ισοζυγίου σε ΕΛΠ

για σκοπούς σύνταξης των Οικονομικών καταστάσεων

3η Επιλογή:

Εγγραφές ΕΛΠ σε 14η περίοδο ή εγγραφές ΕΛΠ σε ειδικό ημερολόγιο

Τα παραδείγματα που προηγήθηκαν και όσα ακολουθούν προκρίνουν, ως οικονο-

μικότερη και πλέον αξιόπιστη λύση, την τρίτη επιλογή μέσα από την οποία προ-

τείνεται αρχικά η πρωτογενής τήρηση της φορολογικής βάσης

50

και εν συνεχεία οι

πρόσθετες εγγραφές/διαφορές φορολογικής και λογιστικής βάσης να καταχωρού-

νται σε ιδιαίτερους τεταρτοβάθμιους λογαριασμούς σε ειδικό ημερολόγιο διαφο-

ρών ΕΛΠ ώπου κατά την εκτύπωση του φορολογικού ισοζυγίου να εξαιρείται το

συγκεκριμένο είδος εγγραφής.

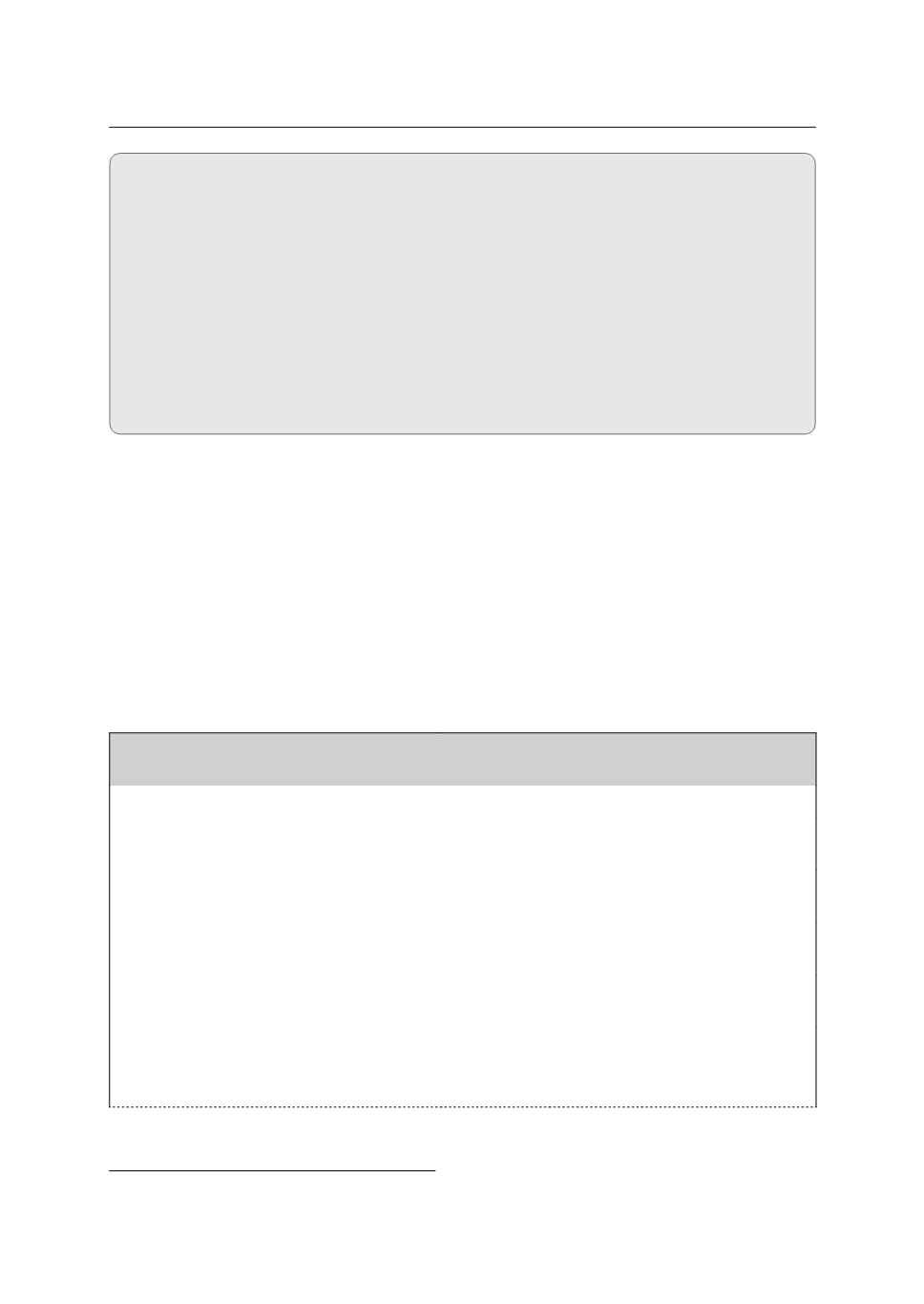

Ενδεικτικά στο παράδειγμα 36 «Λογιστικός χειρισμός των σωρευμένων αποσβέσε-

ων κατά την αναπροσαρμογή στην εύλογη αξία» το ισοζύγιο φορολογικής και λο-

γιστικής βάσης έχει ως ακολούθως:

ΛΟΓΑΡΙΑΣΜΟΣ

Φορολογική

Βάση

Λογιστική

Βάση

Απεικόνιση στον

Ισολογισμό

10.01.00.00 Κόστος κτήσης οικοπέδου Α

100.000 100.000

Ακίνητα

12.01.00.00 Κόστος κτήσης κτιριακών

εγκ/σεων επί του οικοπέδου Α

300.000 300.000

Ακίνητα

12.02.00.00 Σωρευμένες αποσβέσεις

κτιριακών εγκ/σεων επί του οικοπέδου Α

-200.000 -200.000

Ακίνητα

10.01.00.99 Διαφορά

αναπροσαρμογής οικοπέδου Α

0 100.000

Ακίνητα

12.01.00.99 Διαφορά αναπροσαρμογής

κτιριακών εγκ/σεων επί του οικοπέδου Α

0 600.000

Ακίνητα

12.02.00.99 Διαφορά αναπροσαρμογής

σωρευμένες αποσβέσεις κτιριακών

εγκ/σεων επί του οικοπέδου Α

0 -400.000

Ακίνητα

50. Όπως άλλωστε γινόταν όλα τα έτη μέχρι τώρα.