41 / 48

41 / 48

Δαπάνες μεταγενέστερες του χρόνου κτήσεως των ενσώματων περιουσιακών στοιχείων

165

6.3. Λογιστικός χειρισμός μεταγενέστερων δαπανών

Οι δαπάνες επισκευής και συντήρησης:

(α)

αναγνωρίζονται ως έξοδο

όταν αφορούν κόστη που πραγματοποιούνται σε

καθημερινή βάση με σκοπό να συντηρήσουν και να διατηρήσουν ένα πάγιο σε τρέ-

χουσα κατάσταση (αναλώσιμα, εργατικά κόστη

κ.λπ.) και η χρησιμότητα τους εκ-

πνέει στην περίοδο μιας οικονομικής χρήσης

(β)

προσαυξάνουν την αξία του παγίου

στο βαθμό που θα οδηγήσουν σε:

παράταση της υπολογιζόμενης διάρκειας ζωής του παγίου

αύξηση της παραγωγικής ικανότητας του

μείωση του κόστους λειτουργίας του στοιχείου

βελτίωση των συνθηκών λειτουργίας του στοιχείου

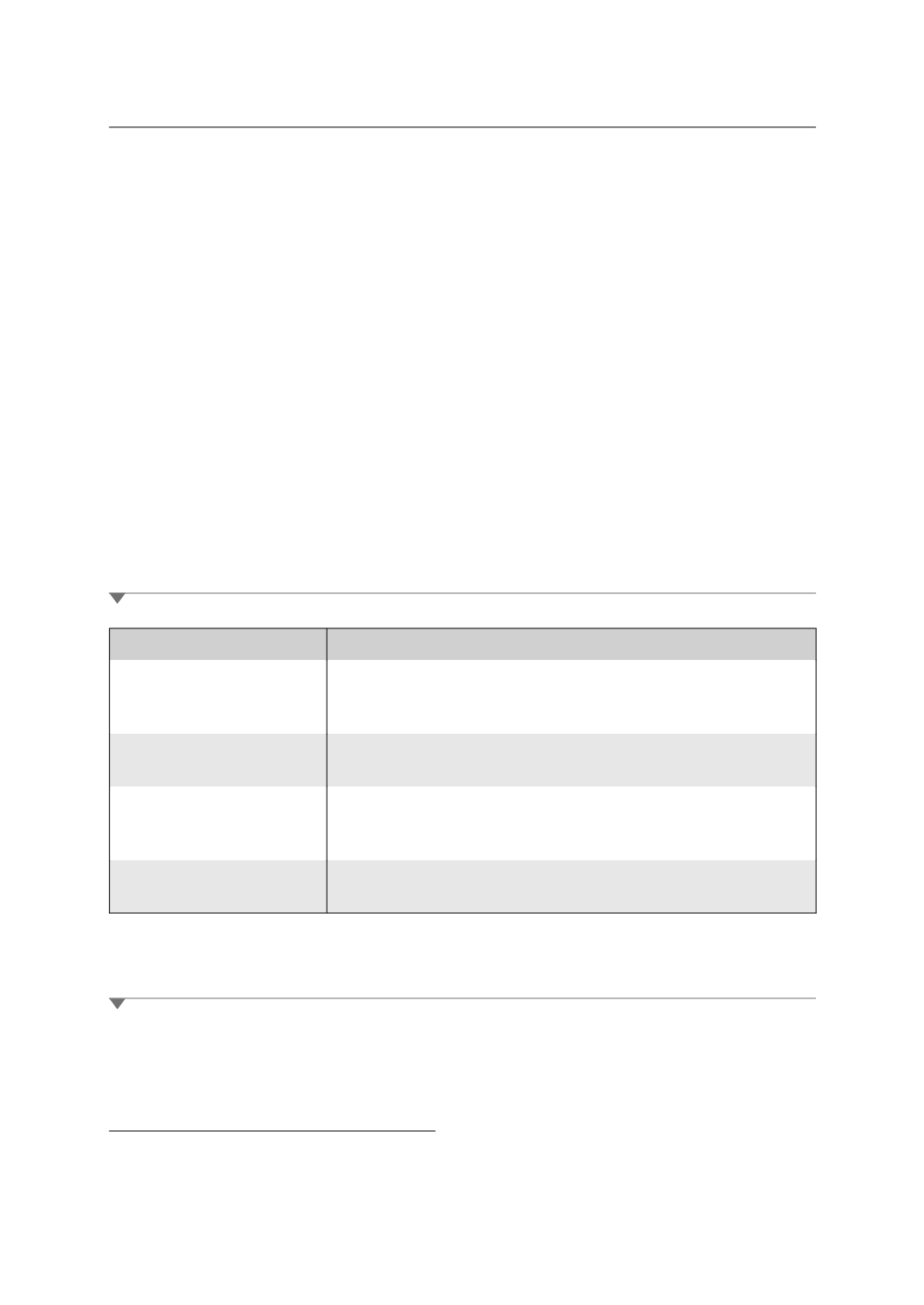

Παράδειγμα 42:

Μεταγενέστερες δαπάνες που πληρούν τα κριτήρια

του πάγιου περιουσιακού στοιχείου

Παράγοντες

Παράδειγμα

Παράταση της

ωφέλιμης ζωής

Μηχάνημα που σύμφωνα με τις προδιαγραφές του

υπολογιζόταν να έχει ωφέλιμη ζωή 5 έτη, μετά τις γενόμενες

δαπάνες η διάρκεια ζωής του εκτιμάται σε 7 έτη.

Αύξηση της παραγωγικής

ικανότητας

Μηχάνημα παρήγε 1.000 μονάδες προϊόντος ημερησίως,

μετά τη μεταβολή παράγει 1.200.

Μείωση του κόστους

λειτουργίας του στοιχείου

Ενώ για τη λειτουργία του μηχανήματος ήταν αναγκαία

η εργασία δύο τεχνικών, μετά τη μεταβολή απαιτείται

η εργασία ενός μόνο τεχνίτη.

Βελτίωση των συνθηκών

λειτουργίας του στοιχείου

Ενώ το μηχάνημα μπορούσε να λειτουργήσει μέχρι 12 ώρες το

24ωρο, μετά την μεταβολή μπορεί να λειτουργεί σε 24ωρη βάση.

Παράδειγμα 43:

Ανακαίνιση ξενοδοχειακής μονάδας

54

Μία οντότητα λειτουργεί, εποχιακά, ξενοδοχειακή μονάδα στην Κέρκυρα το διά-

στημα Απρίλιος-Οκτώβριος. Κατά τη χρήση 2015 λειτούργησε την αντίστοιχη πε-

54. Βλ. άρθρο του

Γ. Δρούγκα

, «Δαπάνες επισκευών και συντηρήσεων-Ανέγερση ακινήτων σε οι-

κόπεδα τρίτων-Πρακτική εφαρμογή σε ξενοδοχειακή μονάδα», στην ΕΠΙΧΕΙΡΗΣΗ τ. 5/2016,

σελ. 406.